2023年10月から施行が予定されている「インボイス制度」は、企業側でもまだ理解が十分ではない部分があります。Web制作会社はどのような準備をすればいいのでしょうか。同制度に詳しいfreee株式会社の尾籠威則さんに聞きました。

- 尾籠威則さん

- freee株式会社 首席コンサルタント兼インボイス制度責任者/慶應義塾大学卒業後、日本オラクル、外資系アナリティクス企業を経て、2016年1月にfreee株式会社へ。現在はインボイス制度責任者として開発をマネジメントしながら、社外のセミナー等での講演も行う。

https://corp.freee.co.jp/

消費税の仕入税額控除には適格請求書が必要に

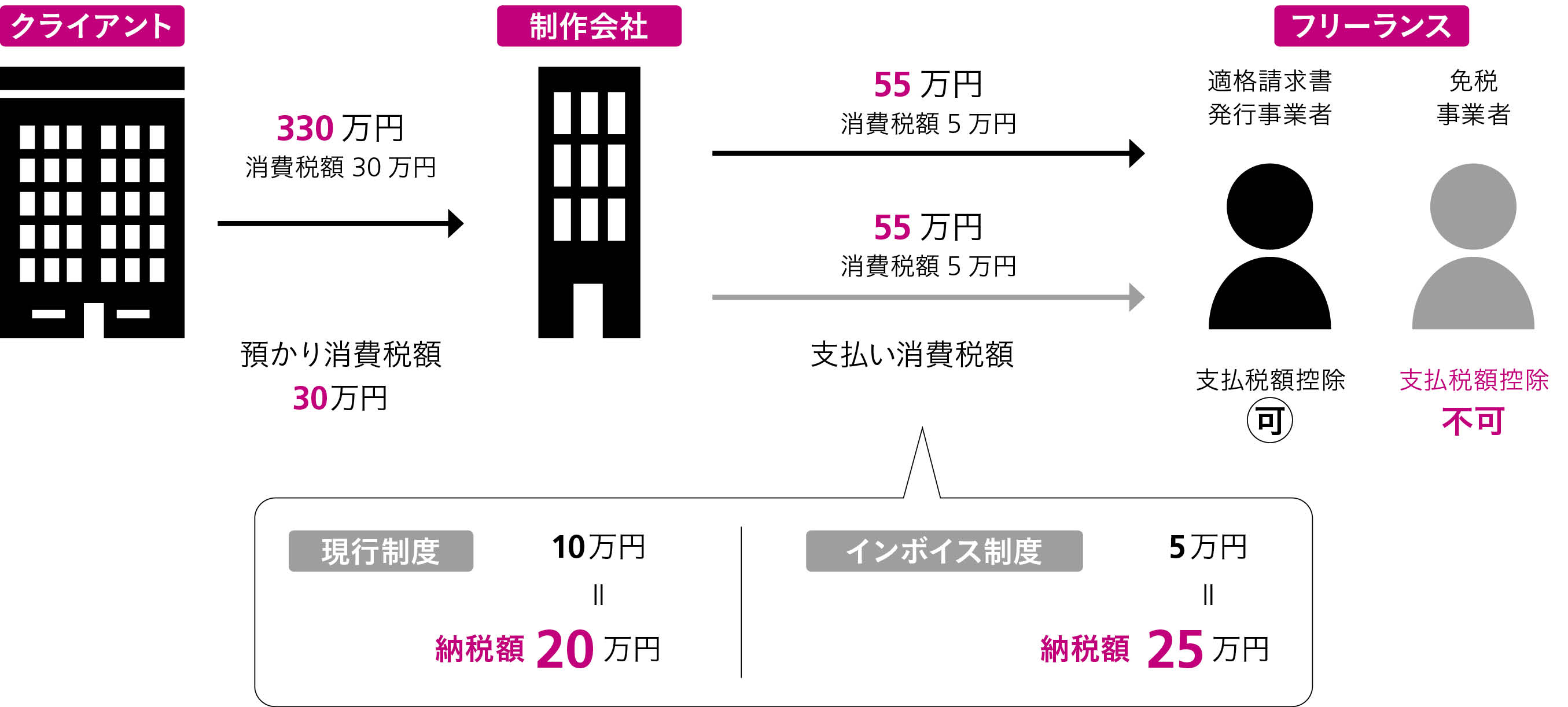

インボイス制度導入まで1年を切り、対応への疑問や不安も増えていることと思います。改めて説明すると、これは「インボイスがないと消費税の仕入税額控除が受けられなくなる」制度です。

事業者は消費者から預かった消費税を税務署へ納税しますが、自らも仕入れ等で他の事業者へ消費税を支払っています。そのため、実際には「預かった消費税額ー支払った消費税額」を納める仕組みになっています。これを仕入税額控除と言います。しかしインボイス制度が始まると、インボイス(適格請求書)ではない請求書・領収書による支払い分は仕入税額控除の対象外となります。仕入れ分の税負担について控除を受けるには、取引先にインボイスを発行してもらう必要があります。

この制度でいうインボイスとは、定められた事項を記載した「適格請求書」(納品書、領収書等を含む経理書類)のことです。単に書式の話ではなく、国税庁(税務署)へ「適格請求書発行事業者」登録を行う必要があります。登録には、前提として消費税課税事業者でなくてはなりません。

ここで問題になるのが、免税事業者(年間売上1,000万円以下の消費税納税義務のない事業者)の対応です。免税事業者からすると、適格請求書発行事業者になる=課税事業者になることを意味します。Web業界でいえば、制作業務を行うフリーランスの多くがこれに該当すると考えられます*1。

免税事業者と取引のある企業に対する調査では、約6割が課税事業者への転換を依頼する(予定含む)と回答しています(P103?)。制度開始(2023年10月)と同時にインボイスを発行できるよう準備するには半年前の2023年3月末までに申請を行う必要があり、早急に対応を決めなくてはなりません。

また、インボイスは受け取るだけでなく、正しく保管し、適切に記帳する必要があります。2024年1月からは所得税法・法人税法で電子取引データの電子保存完全義務化も控えていますから、経理処理全般の見直しも視野に入れる必要があるでしょう。

*2:(11月30日時点の改正点)課税売上高が1億円以下の事業者について、1万円未満の取引ならインボイスがなくても仕入税額控除の対象になります。6年間の特例措置

免税事業者との取引は不利?控除を補助する「経過措置」

フリーランスの中には免税事業者のまま営業を続ける人もいます。では、発注者側にとって免税事業者との取引がダイレクトに税負担増につながるかというと、そうではありません。制度開始後6年間は、一定割合を仕入税額とみなして控除を受けられる「経過措置」が設けられています。制度開始から3年間は仕入税額の80%、その先3年間は50%が控除対象です。これによって、かなり税負担を抑えることができるため、免税事業者との取引をすぐに諦める必要はないでしょう。

ただし、先に述べたように仕入税額控除を受けるには適切な記帳が必要です。経過措置を受ける分の税額はその旨を別に設けて記帳する必要があり、弊社の検証では記帳パターンが全20種類にもなります。事務作業の煩雑化は非常に悩ましいところです。

こうした煩雑な記帳を省略できる「簡易課税制度」という制度もあります。これは仕入税額を集計せず、預かった消費税額に対して業種別に一律の「みなし税率」をかけて納税額を計算する制度です。業務を簡素化することはできますが、業種によっては一般課税より納税額が増える可能性もあるため、事前に試算するのがおすすめです。

結局どうすればいい?経理担当者の今後の課題

制度開始を前に、経理・財務担当者の今後のタスクが見えてきたでしょうか。改めて整理します。

①自社の「適格請求書発行事業者」登録申請をする

自社の顧客企業にとって必要な対応です。2023年3月末までに申請しましょう。

②取引先の免税事業者と今後の対応について協議する

課税事業者になってもらうか、経過措置で控除を受けるか、対応を選択します。経営方針にも関わる部分ですから、経営者の判断が求められます。

③取引先の請求書・領収書類の書式を事前にチェックする

取引先のインボイスに必要事項がもれなく記載されているか、事前にフォーマットを確認しましょう。また、金額の端数処理の計算方法が「1インボイスにつき、税率ごとに1回」に変わるため、計算式が適切かどうかも確認が必要です。

④経理処理の作業フローを見直す

インボイスの保管、税率や経過措置など区分別の記帳方法など、業務上必要な作業をあらかじめ確認し、速やかに対応できるように準備しましょう。

⑤領収書の扱いを社内に周知する

経費で物品を購入する際、小売店のレシートでも適格簡易請求書ならOK、EC等の税率・税額が記入されていない納品明細では不可です。適切な領収書の形式を社内に周知しておきましょう*2。

企業の経理担当者を対象にしたアンケート調査によると、インボイス発行についての認知は進んでいる一方、受け取った側(買い手側)の対応に関する認知はまだ低いのが現状です。経理業務に無理・無駄が出ないよう、早めに対応を進めていただきたいと思います。

インボイス制度と仕入税額控除

企業の経理担当者がやっておくべきこと

?自社の「適格請求書発行事業者」登録申請をする

制度開始と同時にインボイスを発行するには、2023年3月末が期限です

?取引先の免税事業者と今後の対応について協議する

免税事業者との取引であっても、経過措置を利用することで仕入税額控除を受けられます

?取引先の請求書・領収書類の書式を事前にチェックする

必要事項・税額計算がインボイスの要件を満たしているか、事前に確認を

?経理処理の作業フローを見直す

受領したインボイスの記帳・保管について、現在との変更点を確認しましょう

?領収書の扱いについて社内に周知する

社員が受け取る領収書もインボイス制度の対象です*2

*2:(11月30日時点の改正点)課税売上高が1億円以下の事業者について、1万円未満の取引ならインボイスがなくても仕入税額控除の対象になります。6年間の特例措置

関連記事