2024年1月以降、電子的に授受した取引情報は電子のまま保存することが法律で義務化されます。メール添付の請求書やECサイトの領収書等が対象です。経理担当者以外も知っておきたいポイントを解説します。

- 前村菜緒さん

- 常務執行役員 会計申告プロダクトCEO/「freee会計」「freee申告」を統括。提供する価値、開発の方向性など、プロダクト戦略全体を担う。

- 中尾健一さん

- プロダクトマネージャー/会計事務所向けシステム「A-SaaS(エーサース)」のPM。社内で税法上の問題についてのアドバイスも行う。

freee株式会社

「スモールビジネスを、世界の主役に。」をミッションに、「freee会計」をはじめ経理・労務などの分野で経営を支える製品・サービスを提供する

https://corp.freee.co.jp/

この記事のポイント

①電子取引の情報は電子のまま保存しよう

電子保存義務化の範囲をチェック

②電子取引に該当する取引を洗い出そう

取引書類、ECサイト/サービス利用をチェック

③要件を満たして保存する仕組みをつくろう

請求業務・経費清算の社内ルールをチェック

こ電子保存義務化の範囲をチェック

電子取引の情報は電子のまま保存しよう

電子帳簿保存法の改正とは?保存対象の区分を知ろう

電子帳簿保存法は1998年に施行されて以降、繰り返し改正が行われてきました。2022年1月の改正では、帳簿・書類の保存について大幅な見直しが行われ、電子的に授受した取引情報のデータ保存が義務化されました。その猶予期限が2023年末に迫っています。

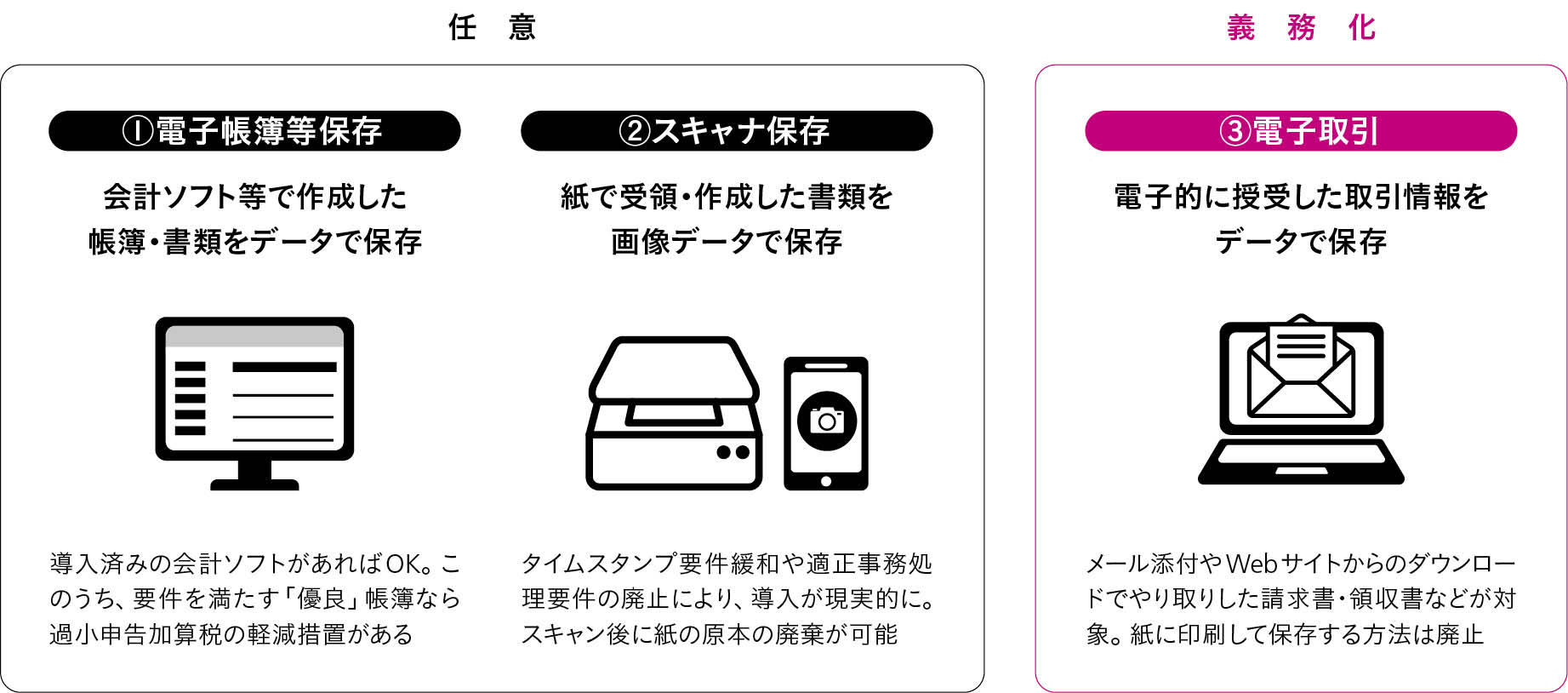

電子帳簿保存法は、国税関係の帳簿書類を電磁的記録(情報処理媒体に記録された電子データ)により保存する方法を定めた法律です。しかし、技術面・運用面の困難さから普及が進んできませんでした。それを抜本的に見直したのが2022年の改正です。 同法では保存対象を下図の3つに区分しています。①電子帳簿等保存は、会計ソフト等で作成した帳簿類、国税関係書類をデータのまま保存する区分です。②スキャナ保存は、紙で受領・作成した書類をスキャンしてデジタル化し、保存する区分です。

そして③電子取引は、メール添付やWebサイトからのダウンロードなど、紙を介さずにやり取りした取引情報を原則データのまま保存する区分です。以前は紙へ出力して保存することが認められていましたが、改正によって廃止され、データ保存が義務となったのです。

①②は現時点では任意で、従来の方法で処理しても問題ありません。③は全事業者に適用されますが、相当の理由がある場合は猶予措置が取られます。

電子帳簿保存法上の“電磁的記録” 3種類の区分

取引書類、ECサイト/サービス利用をチェック

「電子取引」に該当する取引を洗い出そう

PDFでもらったらPDFのまま保存

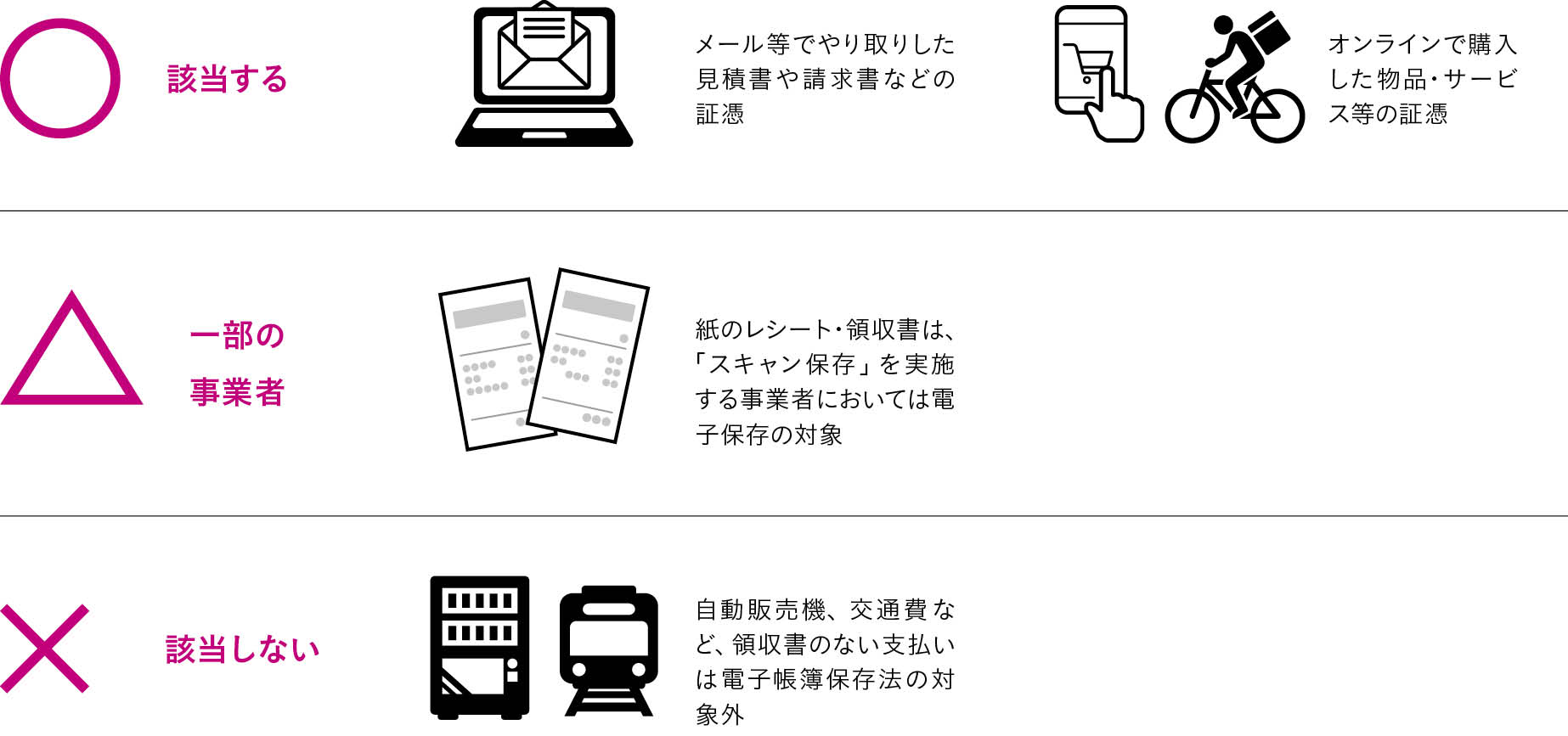

前述した区分のうち、③電子取引はすべての事業者において対応が必要になります。この区分の対象となるのは、取引先とメールでやり取りした見積書や請求書、またECサイトやWebサービスを利用した際に発行される(ダウンロードする)PDFの領収書といった、「証憑」(取引の事実を証明する書類)です。

見積書や請求書を取引先とメールで送受信しているケースは多いでしょう。この場合、片方がPDFで送れば必然的にもう片方も電子取引として扱わなくてはなりません。紙とPDFの両方で送付すると、法律上どちらが原本であるかが問題となってしまうため、やり取りが混在しているケースがあれば、一本化するよう認識をあわせておきましょう。

また、それ以外に社内で行われている取引のうち、何が電子取引に該当するのか、一度整理してみるとよいでしょう。例えばECサイトでの備品購入、会議用のフードデリバリーなど、オンラインで取引が完結するものは電子取引に該当し、社員が経費精算する場合でも領収書をPDF等でダウンロードし、保存する必要があります。

自社で発行した証憑についても同様です。証憑作成に使用するツールに制限はありませんが、書き換えが容易な形式(Excelなど)は保存に適しません。作業が終わったらPDFに書き出す、またはスクリーンショットを撮って「原本」として保存する形にしましょう。

法律上、電子保存が必要になるもの

請求業務・経費清算の社内ルールをチェック

要件を満たして保存する仕組みをつくろう

保存方法や作業フローを定め真実性・可視性の要件を満たす

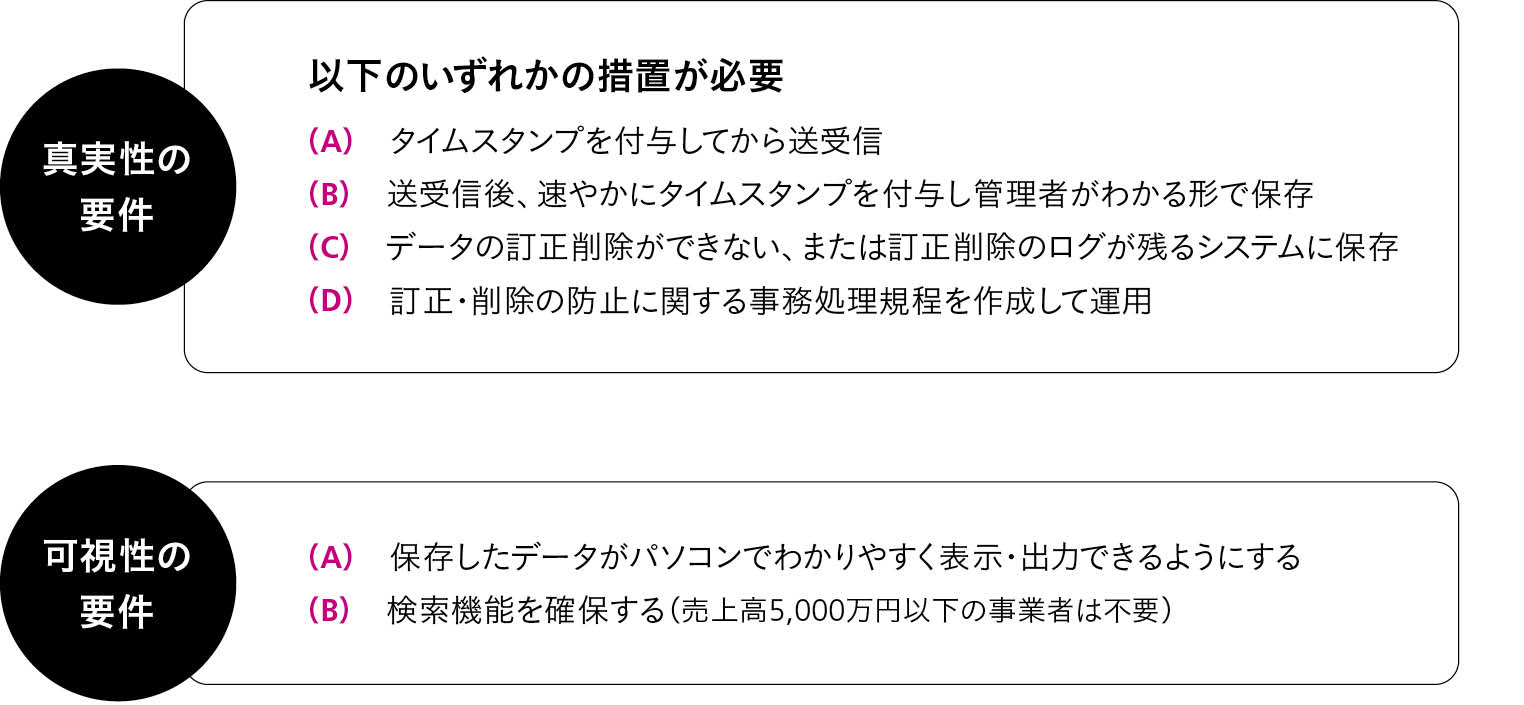

電子取引データの保存には、法律で「真実性の要件」「可視性の要件」が求められます。

真実性とは、情報の改ざんを防ぎ、訂正・削除できないこと、または訂正・削除のログを確認できることで、下図の4つのうちいずれかを満たすことが求められます。

(A)(B)の「タイムスタンプ」とは時刻認証業務認定事業者(TSA)によって発行されるもので、デバイス上で記録されるドキュメントの作成日時ではありません。しかし、企業がTSAと個別に契約し運用するのは困難なため、(C)データの訂正削除ができない、または訂正削除のログが残るシステム(会計システム等)への保存が現実的です。システムが用意できない場合は(D)事務処理規程による運用も可能です。

可視性とは、情報をわかりやすく速やかに表示でき、検索可能な状態にすることです。この要件も、証憑を会計システムに保存することで同時に満たすことができます。システムが用意できない場合は「日付・金額・取引先」をファイル名に含めて保存する運用でも代替可能です。

電子保存に移行すると、請求書・領収書の内容チェック、経費精算の方法など、従来とは異なる社内ルールが必要になることが予想されます。当初は慣れないかもしれませんが、デジタル化による業務効率化の一環と捉え、会計が関わる社内のワークフロー全体を見直す機会にしていただけるとよいと思います。

電子取引データの保存要件

詳しい情報は

国税庁「電子帳簿保存法が改正されました」(PDF) https://is.gd/sLOHHK