IDC Japanは1月19日、2022年9月末時点の新型コロナウイルス感染症(COVID-19)およびロシア・ウクライナ戦争による影響を考慮した国内IT市場予測を発表した。

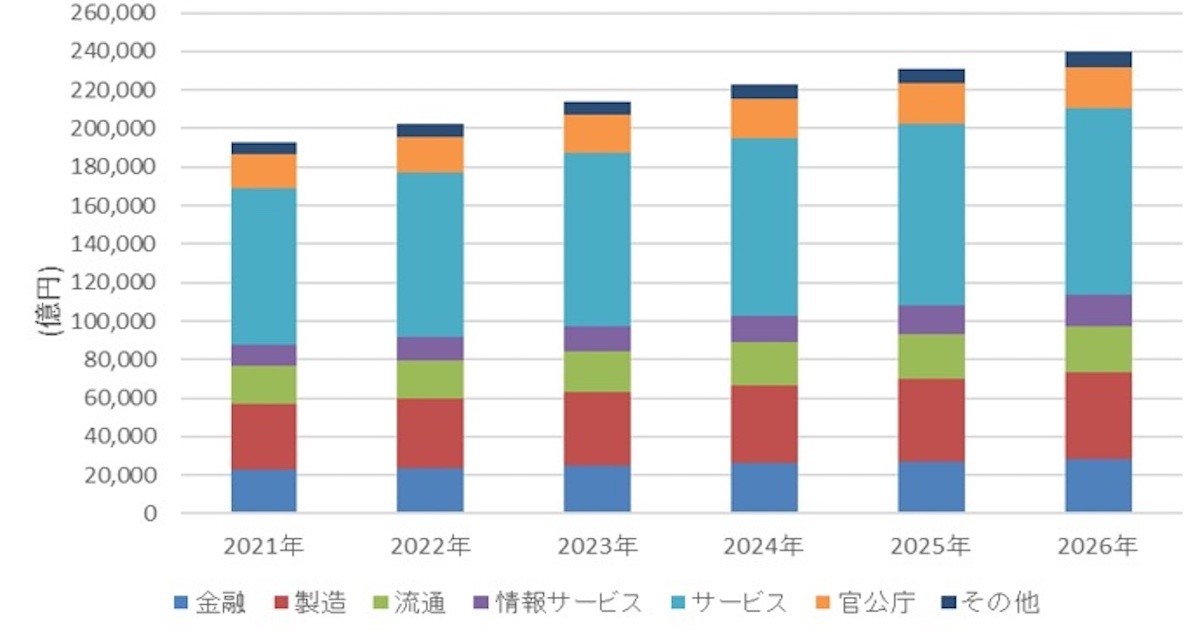

国内のIT市場は、前回のレポート(2022年5月発行)から、2021年は0.4%改善し前年比5.2%増の19兆3,167億円の実績、2022年は0.6%改善となり前年比4.6%増の20兆2,137億円と同社は予測した。

2022年の国内経済活動は、COVID-19の感染拡大、輸入原材料価格の上昇、世界経済の減速懸念、ロシア・ウクライナ戦争などの地政学的な不確実性の高まりといった下押し圧力はあるものの、サプライチェーンにおける制約の緩和が継続することや、日本国内でのサービス消費やインバウンド需要の再開によって、緩やかに回復している。

国内IT市場は、企業システムのクラウド化やサブスクリプションモデルの浸透、リモートワーク、リモート学習の定着といった、マクロ経済の変動に対して影響を受けにくいビジネス構造に変化し、また、サプライチェーンやサイバーセキュリティの強化といった分野への投資の優先度は高く、IT支出に対する阻害要因は過去の経済危機と比較して影響が軽微に留まっているという。

産業分野別では、すべての産業分野でプラス成長に回復すると予測。スマートフォンの買い替え需要が見込まれる消費者、通信分野では通信インフラ拡充、および5G投資、各種ITソリューションの基盤となるテクノロジーを提供する情報サービスが、2022年のIT市場成長を牽引しているという。

従業員規模別では、中堅中小規模の製造業や流通業でIT支出のマイナス成長を予測した。一方、これらの産業分野を除いた小規模企業以上の企業では、生産性向上、非対面チャネル強化のほか、各種制度対応などを目的にしたIT支出が見込まれる。経営体力のある大企業では、今後の企業成長を図るためにDXの取り組みを加速させており、IT支出規模全体でも高い成長率を見込んでいるという。

年商規模別では、急激な円安、世界的な原油/資源価格の高騰による業績への影響が年商規模を問わず多くの企業に及んでいるが、業務効率化や非対面チャネル強化、既存システムのクラウドシフトを推進するIT支出は継続。2022年は、各年商規模の企業でプラス成長を予測しているが、年商規模100億円未満の企業ではプラス成長ながらほぼ横ばいを見込んでいるとしている。

これらの予測は、COVID-19の感染拡大防止と経済活動との両立を目指す社会の動きから、2022年の国内経済成長率を1.5%のプラス成長となることを前提に作成している。ただし、円安による輸入原材料価格の上昇や、ロシア・ウクライナ戦争の長期化などよって、経済活動がCOVID-19の感染拡大前の水準に回復するのは2023年以降になるとみており、2023年の国内IT市場は前年比5.7%増の21兆3,716億円と予測した。

また、2021年~2026年の年間平均成長率(CAGR)は4.4%、2026年の国内IT市場規模は23兆9,843億円と予測しているが、COVID-19の感染の急激な再拡大やロシア・ウクライナ戦争の状況、世界的なインフレ率の上昇による大幅な景気後退、さらなる急激な為替変動など、社会環境の急激な変化によっては、今後の状況によっては予測を大きく見直す可能性があるとしている。